Расчёт компонентов хеджирующего портфеля на неполных рынках с недетерминированным поведением скупщиков акций.

Аннотация

Дата поступления статьи: 30.10.2013Рассматривается одношаговый неполный (B,S)- рынок с бесконечным числом состояний. Первая часть статьи посвящена моделированию случайного поведения бесконечного числа агрессивных скупщиков акций на финансовом рынке. Здесь будет описан один из способов выхода скупщиков акций на рынок, в промежутке между объявлением цены на акции. Во второй части статьи представлена процедура хеджирования платёжного обязательства (п.о.), использующая интерполяцию неполного безарбитражного рынка полным рынком (метод хааровских интерполяций).

Ключевые слова: Стохастический базис,финансовый рынок, мартингальные меры, ослабленное свойство универсальной хааровской единственности, самофинансируемый портфель, полный капитал, платёжное обязательство.

05.13.18 - Математическое моделирование, численные методы и комплексы программ

1.Моделирование случайного поведения бесконечного числа агрессивных скупщиков акций на финансовом рынке.

Итак, пусть на финансовом рынке действует бесконечное число скупщиков акций. Так как предполагается, что купленные акции долгое время находятся на руках и не возвращаются на рынок, поэтому назовём скупщиков - агрессивными. Порядок их доступа на финансовый рынок реализуем в виде вектора ![]() , координаты которого — зависимые случайные величины и определяются по следующей схеме: разделим отрезок

, координаты которого — зависимые случайные величины и определяются по следующей схеме: разделим отрезок ![]() на бесконечное число непересекающихся отрезков. Длины таких отрезков обозначим через d1, d2, d3, … , при этом

на бесконечное число непересекающихся отрезков. Длины таких отрезков обозначим через d1, d2, d3, … , при этом ![]() . Производим серию из бесконечного числа испытаний, каждое из которых заключается в бросании точки на отрезок [0,1]. Предположим, что при первом броске точка попала на отрезок

. Производим серию из бесконечного числа испытаний, каждое из которых заключается в бросании точки на отрезок [0,1]. Предположим, что при первом броске точка попала на отрезок ![]() ,

,![]() (

(![]() ).Тогда

).Тогда ![]() -случайное событие, которое означает, что первым на рынок попадёт скупщик с номером

-случайное событие, которое означает, что первым на рынок попадёт скупщик с номером ![]() . Вероятность этого события равна мере Лебега по отрезку

. Вероятность этого события равна мере Лебега по отрезку ![]() :

: ![]() . После того как точка попала на отрезок

. После того как точка попала на отрезок ![]() , этот отрезок удаляется с

, этот отрезок удаляется с ![]() , а длины оставшихся отрезков пропорционально увеличиваются так, чтобы выполнялось условие

, а длины оставшихся отрезков пропорционально увеличиваются так, чтобы выполнялось условие ![]() , где множество

, где множество ![]() состоит из номеров оставшихся отрезков. Рассмотрим гипотезы

состоит из номеров оставшихся отрезков. Рассмотрим гипотезы ![]() ,

,![]() ,

, ![]() .

.

В результате равномерного перераспределения вероятностей, получим:

![]() . (1)

. (1)

Тогда по формуле полной вероятности:

. (2)

. (2)

Совместное распределение для первых двух координат вектора ![]() :

:

![]() .

.

Продолжая этот процесс по индукции, получим совместное распределение для первых ![]() координат вектора

координат вектора ![]() :

:

, (3)

, (3)

,

, ![]()

Тогда

Ясно, что ![]() P-почти наверное (см.[2]).

P-почти наверное (см.[2]).

- 2.Процедура хеджирования платёжного обязательства (п.о.). Вычисление компонент самофинансируемого портфеля.

Предположим теперь, что порядок попадания скупщиков акций на одношаговый безарбитражный (B,S)-рынок случаен. Основные теоремы финансовой математики устанавливают связь между экономическими состояниями финансового рынка, наличием и единственностью мартингальной меры ([3],[4],[8]). Преобразование неполного рынка в полный осуществляется с помощью метода интерполяции, развитого в работах [5].

Введём обозначения: ![]() -счётное пространство элементарных событий,

-счётное пространство элементарных событий, ![]() –– одношаговая фильтрация, причём

–– одношаговая фильтрация, причём ![]() , а

, а ![]() ––

–– ![]() -алгебра, порожденная разбиением

-алгебра, порожденная разбиением ![]() на счетное число атомов

на счетное число атомов ![]()

![]() , i=1,2,…. Рассмотрим

, i=1,2,…. Рассмотрим ![]() -адаптированный случайный процесс

-адаптированный случайный процесс ![]() , понимаемый как дисконтированная стоимость акции. Будем предполагать, что

, понимаемый как дисконтированная стоимость акции. Будем предполагать, что ![]() ,

,![]() тогда условием гарантирующим безарбитражность и неполноту исходного финансового рынка является:

тогда условием гарантирующим безарбитражность и неполноту исходного финансового рынка является: ![]() (см. [6]). Пусть

(см. [6]). Пусть ![]() - множество невырожденных мартингальных мер этого рынка.

- множество невырожденных мартингальных мер этого рынка.

Рассмотрим специальную хааровскую фильтрацию:

![]() , где

, где ![]() ,

, ![]() ,

,![]() ,…,

,…,

![]() .

.

Таким образом, такая фильтрация ![]() интерполирует фильтрацию

интерполирует фильтрацию ![]() . Однако интерполирование можно вести только при наличии вероятностной меры, обладающей ослабленным свойством универсальной хааровской единственности (ОСУХЕ) (общее определение этого свойства можно найти в [6]).Будем предполагать, что мера

. Однако интерполирование можно вести только при наличии вероятностной меры, обладающей ослабленным свойством универсальной хааровской единственности (ОСУХЕ) (общее определение этого свойства можно найти в [6]).Будем предполагать, что мера ![]() удовлетворяет ОСУХЕ, (например выполнены условия одного из предложений изложенных в [1] для рынков с бесконечным числом состояний). Интерполяция процесса Z представляет собой:

удовлетворяет ОСУХЕ, (например выполнены условия одного из предложений изложенных в [1] для рынков с бесконечным числом состояний). Интерполяция процесса Z представляет собой:

Таким образом:

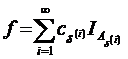

Образуем случайные величины:

— ограниченное платёжное обязательство,

— ограниченное платёжное обязательство,

![]()

—полный капитал некоторого самофинансируемого портфеля ![]() .

.

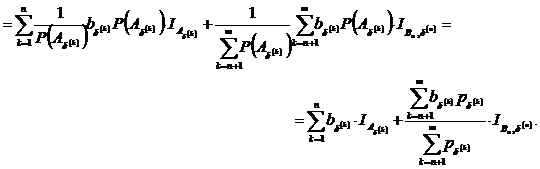

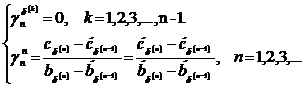

Проделав схему рассуждений, представленную в [7], получаем компоненты самофинансируемого портфеля:

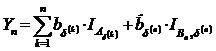

Тогда процесс ![]() является полным капиталом некоторого самофинансируемого портфеля

является полным капиталом некоторого самофинансируемого портфеля ![]() , где

, где ![]() и

и ![]() предсказуемые относительно

предсказуемые относительно ![]() последовательности ([8], гл.II, §1b). При этом

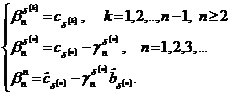

последовательности ([8], гл.II, §1b). При этом ![]() ,

, ![]() ,

, ![]() Выполнение

Выполнение ![]() -п.н. равенства-

-п.н. равенства-![]() означает реплицирование п.о.

означает реплицирование п.о. ![]() и полноту интерполирующего рынка

и полноту интерполирующего рынка ![]() . Последнее вытекает из общей теоремы 1.17 в [2].

. Последнее вытекает из общей теоремы 1.17 в [2].

Построение хеджирующих стратегий имеет большое значение в инвестиционной политике ([9,10]), так как позволяет прогнозировать поведение хеджеров и реплицировать любое финансовое обязательство f, заданное на исходном (B,S)-рынке.

Данная работа выполнена при поддержке РФФИ, проект 13-01-00637.

Литература:

- Павлов И.В., Цветкова И.В., Шамраева В.В. Некоторые результаты о мартингальных мерах одношаговых моделей финансовых рынков, связанные с условием несовпадения барицентров. // Вестник РГУПС, 2012, №3, с.177-181.

- Ширяев А.Н., Чёрный А.С. Векторный стохастический интеграл и фундаментальные теоремы теории арбитража. // Труды математического института им. В.А.Стеклова РАН, 2002, т.237, с.7-11.

- Follmer H., Schied A. Stohastic Finance. An introduction in Discrete Time. //Berlin: de Gruyter, 2002, P.422-435.

- F. Delbaen1, W. Schachermayer The fundamental theorem of asset pricing forunbounded stochastic processes, // Mathematische Annalen ,c Springer-Verlag 1998./ Math. Ann. 312, P.215–250.

- Богачёва М.Н., Павлов И.В. О хааровских расширениях безарбитражных финансовых рынков, до безарбитражных и полных.//Известия вузов. Северо- Кавказский регион. Естеств. Науки, 2002, №3, с.16-24.

- Данекянц А.Г. Моделирование безарбитражных финансовых рынков с помощью хааровских интерполяций на счётном вероятностном пространстве. //дис. канд. физ.-мат.. наук: 05.13.18: защищена 26.01.2006 : утв. 23.06.2006, г.Ростов-на-Дону, 2006,144с.

- Цветкова И.В., Шамраева В.В. Расчёт компонентов хеджирующего портфеля с помощью процедуры хааровской интерполяции. [Электронный ресурс] // «Науковедение»: №3 (16) ,2013- Режим доступа http://naukovedenie.ru/PDF/45trgsu313.pdf (доступ свободный) – Загл. с экрана. – Яз. рус.

- Ширяев А.Н. Основы стохастической финансовой математики. // Том 1. Факты. Модели. М: ФАЗИС, 1998. 512 с.

- Красий Н.П. О вычислении спрэда для обобщённой модели (B,S)-рынка в случае скупки акций. [Электронный ресурс] //«Инженерный вестник Дона»№4(часть2),2012- Режим доступа: http://www.ivdon.ru/magazine/archive/n4p2y2012/1378 (доступ свободный) – Загл. с экрана. – Яз. рус.

- Пучков Е.В. Разработка системы поддержки принятия решений для управления кредитными рисками банка. [Электронный ресурс] // «Инженерный вестник Дона» №1,2011- Режим доступа: http://www.ivdon.ru/magazine/archive/n1y2011/377 (доступ свободный) – Загл. с экрана. – Яз. рус.