Моделирование системы контроллинга на промышленном предприятии

Аннотация

В статье предложены структурная и процессная модель системы контроллинга промышленного предприятия. В предлагаемой в статье методике шесть уровней иерархии – шесть уровней детализации построения модели системы контроллинга.

Описаны элементы системы контроллинга промышленного предприятия, составлена модель процесса принятия решения, определены критерии повышения эффективности процессом управления предприятием.

Ключевые слова: контроллинг, планирование, моделирование, стабильность организации, системный анализ.Ключевые слова:

05.13.18 - Математическое моделирование, численные методы и комплексы программ

Введение

В настоящее время достаточно часто используются методы системного анализа для решения различных задач в сфере экономики. Однако в литературе недостаточно приложений этих методов к анализу задач контроллинга на промышленном предприятии.

Системный подход к решению подобных задач актуален, поскольку позволяет под новым углом зрения рассмотреть систему контроллинга на промышленном предприятии и, в частности, проблему принятия управленческого решения. В данной работе автором предлагается модель системы контроллинга для промышленного предприятия с точки зрения системного анализа, процесс принятия управленческого решения и определяется место контроллинга в системе управления промышленным предприятием.

Основная часть

Промышленные предприятия – это различные по своему виду деятельности предприятия, связанные между собой единым процессом изготовления продукции или оказания услуг. Они являются экономически и юридически самостоятельными хозяйствующими единицами, полностью отвечающими за результаты своей деятельности, поэтому особенно нуждаются в системе управления, позволяющей сохранять конкурентоспособность и положение на динамично изменяющемся рынке.

Нестабильность внешней среды, повышение требований по обеспечению выживаемости предприятия, необходимость адекватного и быстрого реагирования в критической ситуации заставляет искать новые способы и методы управления современным промышленным предприятием. Таким методом является система контроллинга.

Контроллинг – это система координации и оптимизации управленческой деятельности, дальнейшее развитие управленческого учета, нацеленная на максимизацию прибыли.

Сущность контроллинга определяется множеством способов. В США принято использовать термин «управленческий учет» - «managamant accounting». В Германии более употребителен термин контроллинг, который определяется как управленческая концепция, охватывающая все сферы деятельности предприятия. Это отражено в работах таких авторов как Д.Хан, А.Дайле, П.Хорват и др.

В нашей стране за последние годы тоже появилось немало различных трактовок контроллинга. Теоретико-методологические основы контроллинга отражены в трудах отечественных исследователей: С.Г.Фалько, Н.Г.Данилочкиной, Е.А.Ананькиной, О.А.Дедова, С.В. Данилочкина, И.В. Бородушко, Ю.П.Анискиной, Э.К.Васильевой, И.Б.Гусевой, А.М. Карминского, Н.И. Оленева, А.Г. Примака, и др., работы которых оказали серьезное влияние на цели и функциональную направленность контроллинга как подсистемы управления на промышленном предприятии.

Совокупность определений «контроллинга», позволяет говорить о контроллинге как о процессе[1] или о координирующей подсистеме управления предприятием.

Главное в системе контроллинга - исследование экономической системы предприятия, определение текущего состояния «To is» по отношению к состоянию «To be». Оптимизация управленческих воздействий и анализ на основе моделирования процессов и ситуаций приводят предприятие к намеченным целям.

Модель контроллинга разрабатывается, как правило, для каждого конкретного предприятия в зависимости от его сферы деятельности, масштаба, финансовых возможностей и т.д.

Для построения модели автор предлагает использовать методологию системного подхода, которая позволяет описать:

- иерархическое положение системы контроллинга в системе «промышленное предприятие»;

- внутреннюю структуру системы контроллинга, входящие в ее состав элементы и их характеристики (структурная модель системы контроллинга);

- взаимосвязи между элементами системы контроллинга (процессная модель);

- инструменты, используемые для решения задач контроллинга;

- критерии эффективности работы системы контроллинга.

Рассмотрим описание системы контроллинга как сложной системы более подробно. Промышленное предприятие можно представить как совокупность трёх систем:

- производственной системы;

- системы управления;

- информационной системы.

При таком представлении система контроллинга может быть определена как подсистема управления. Система контроллинга выполняет сервисные функции координации работы функциональных подразделений, а также методическое обоснование наиболее важных управленческих решений. Принятие же самих управленческих решений осуществляется руководителями предприятия.

Для более полного описания системы контроллинга необходимо определить структурную и процессную модель системы контроллинга.

Структурная модель системы контроллинга может быть описана следующим образом:

SK= < P, PSK, S > (1)

где SK – система контроллинга;

P – предметная область системы контроллинга;

PSK – множество подсистем системы контроллинга;

S – множество взаимосвязей между подсистемами системы контроллинга .

Предметная область системы контроллинга – это те элементы предприятия, на которые тем или иным образом будет воздействовать система контроллинга в процессе своей деятельности, т.е. система управления на промышленном преприятии. К предметной области системы контроллинга можно отнести следующие элементы, относящиеся к системе управления промышленным предприятием:

- множество задач управления, решаемых на предприятии;

- систему управленческой документации;

- принятую на предприятии систему делегирования управленческих полномочий;

- множество существующих на данном предприятии бизнес процессов.

Система контроллинга позволяет интегрировать все направления деятельности предприятия, контролировать и оптимизировать процесс управления предприятием, сведя к минимуму издержки.

В предлагаемой в данной работе модели шесть уровней иерархии – шесть уровней детализации. На первом уровне – глобальная цель применительно к задаче моделирования системы контроллинга для конкретного промышленного предприятия. Такая цель варьируется в зависимости от специфики предприятия. Но в любом случае основной целью системы контроллинга является поддержка и улучшение процессов управления.

Цели любого предприятия разделяют на две группы: стратегические (долгосрочные, работающие на перспективу) и оперативные (краткосрочные) [3,4].

С помощью контроллинга осуществляется постоянный контроль и взаимодействие между стратегическими и оперативными целями деятельности предприятия.

Цель стратегического контроллинга – поставка информации руководству, обеспечивающей процесс принятия решений, осуществление внутреннего консультирования, «отслеживание» движения предприятия к намеченной стратегической цели развития.

Оперативный контроллинг обеспечивает выполнение текущих целей предприятия. Он ориентирован на краткосрочные цели. Оперативный контроллинг используют для поддержания оперативных решений и для предупреждения создания кризисной ситуации. Это принятие тактических управленческих решений.

На втором уровне указанные цели детализируются по требованиям, необходимым для выполнения системам контроллинга. Это концептуальная сфера контроллинга и механизм контроллинга.

При этом множество всех требований разделим на две категории:

1. пользовательские требования;

2. нормативно-законодательные требования.

На третьем уровне детализируется глобальная цель по компонентам системы, т.е. концептуальная сфера контроллинга разделяется на методологию и процесс контроллинга.

В свою очередь механизм контроллинга подразделяется на структуру контроллинга и технику контроллинга.

Эту взаимосвязь можно отобразить в виде следующего выражения:

SК = < ![]() U

U![]() U

U![]() U

U![]() > (2)

> (2)

где SК – система контроллинга,

![]() – методология контроллинга,

– методология контроллинга, ![]() – процесс контроллинга,

– процесс контроллинга,![]() - структура контроллинга,

- структура контроллинга,

![]() - техника контроллинга.

- техника контроллинга.

Четвертый уровень – это описание и детализация методологии, процесса, структуры и техники контроллинга. Рассмотрим этот этап подробнее.

По определению Д.Хана [4] методология контроллинга включает: цели, методы, функции, законы, принципы, технологии и практику контроллинга.

Использование методологии контроллинга на практике выглядит как прикладная модель контроллинга, которая должна учитывать специфику промышленного предприятия, ситуацию на рынке и корпоративные интересы. Такая модель должна также учитывать финансовые, отраслевые, социально-кадровые и другие особенности конкретного промышленного предприятия. Нет системы контроллинга универсальной для всех предприятий. Система контроллинга создается специально для каждого предприятия. Эта система должна учитывать специфические, конкретные факторы предприятия.

Имеются в виду внешние и внутренние факторы влияния на концепцию контроллинга. Внешние факторы касаются предприятия и той среды, которая его окружает. Например, уровень стабильности экономики в конкретный момент времени. Внутренние факторы это и финансовые возможности предприятия, и вид выпускаемой продукции, направление деятельности и т.д.

Задачи контроллинга зависят от специфики предприятия и включают в себя:

-

-

- Оптимизация управления организационной структурой компании;

- Создание эффективной системы исследования и прогнозирования;

- Создание оптимальной системы учёта операций и результатов;

- Обеспечение мотивации персонала в повышении эффективности работы компании.

-

Целями контроллинга являются:

-

-

- Координация управленческой деятельности;

- Формирование системы информационных потоков;

- Повышение качества управленческих решений;

- Уменьшение финансовых рисков [5].

-

Принципы, по которым формируется система контроллинга [6,7]:

-

-

- Обратной связи;

- Повсеместности - контроллинг постоянно, в любое время, охватывает все уровни управления, все бизнес направления, все виды управленческой деятельности;

- Соответствия целям;

- Позитивности;

- Релевантности;

- Презентативности - контроллинговая информация должна быть достоверной, непротиворечивой, полной, в целях принятия правильных управленческих решений.

-

Принципы контроллинга реализуются с помощью совокупности функций, выбранных в соответствии с концепцией контроллинга на конкретном предприятии [рис 1].

Рис.1 Основные функции контроллинга, определяемые его методологией и целевыми установками для конкретного предприятия

Практика контроллинга.

Разработка контроллингового процесса на практике на любом предприятии должна включать следующие основные этапы [4]:

1. Вначале определяется объект контроллинга.

2. После этого разрабатывается система «идеальных» состояний всех бизнес-процессов.

3. Следующий этап – мониторинг показателей. Это основа последующей корректировки принятых ранее управленческих решений.

4. Обнаружение «узких мест» происходит при сравнительном анализе данных. Они, в свою очередь, являются основой при выработке и проведении управленческих воздействий, обеспечивающих «опережающий» эффект.

Инструменты контроллинга используются для оценки и прогнозирования ситуации. Для оценки стратегической позиции предприятия используется SWOT-анализ, конкурентный анализ по Портеру и матрица Мак-Кинзи.

Инструменты оперативного контроллинга это: АВС-анализ, анализ «узких мест», анализ объема заказов, анализ величин в точке безубыточности и т.д.

Структура системы контроллинга включает в себя:

- Мониторинг;

- Информационные потоки;

- Конкретные схемы взаимодействий высших органов управления;

- Профессионализм персонала;

- Контроль;

- Выработка рекомендаций для принятия управленческих решений,

- Анализ планов и результатов отклонений;

Техника контроллинга включает:

- Систему документооборота, используемую на конкретном предприятии;

- Сети связи;

- Компьютеры и оргтехнику.

При анализе информационных потоков на предприятии важно изучить направление, интенсивность, процессы возникновения, а также скорость их обработки. Цель такого анализа – выявление мест дублирования, недостаточности и избыточности информации, а также причин ее сбоев и задержек. Наиболее оптимальным методом анализа информационных потоков считается составление графиков информационных потоков.

Для составления таких графиков вырабатываются правила и условные обозначения отдельных элементов. Каждый информационный поток имеет систему признаков: документ, проблематику, исполнителя, периодичность.

Кроме этого на предприятии существует два основных уровня детализации информационных потоков:

- на уровне всего предприятия,

- на уровне подразделения предприятия, где детализация производится до уровня рабочего места, т.е. информация передается между работниками подразделения и связанных с подразделением служб.

Пятый уровень – это средства и ресурсы, используемые для реализации цели. Это распределение по центрам ответственности, также делегирование полномочий по центрам ответственности. Это и финансовые возможности предприятия, и программные продукты, выбранные в соответствии с нуждами предприятия, и аппаратно-технические средства, а также организационные и технологические возможности.

Шестой уровень – адаптация к условиям функционирования, где производится уточнение задач с учетом возможных внешних и внутренних ситуаций, возможных ограничений на процесс субъективного и объективного характера, динамики нагрузки систем обработки данных.

Предлагаемое в данной работе разбиение на шесть подсистем, шесть уровней носит условный характер и является одним из множества вариантов структурного представления системы контроллинга.

Рассмотрим теперь процессную модель контроллинга, т.е. модель, которая описывает взаимосвязи системы контроллинга с другими подсистемами более сложной системы – системы «промышленное предприятие». Система контроллинга и входящая в нее служба контроллинга создаются для того, чтобы на предприятии мог реализовываться процесс контроллинга.

Процессная модель контроллинга может быть описана следующим образом:

SK=< X, C, R, S , Y >, (3)

где SK – система контроллинга,

Х – вход в SK или множество документов, данных, поступающих в систему контроллинга из производственной системы (уровень Х1), из информационной системы (уровень Х2) и из системы управления (уровень Х3);

С – управление или управляющие воздействия внешней среды на систему контроллинга. Внешней средой для системы контроллинга является сама система управления предприятием (система контроллинга – подсистема системы управления);

R – ресурсы, имеющиеся в системе контроллинга и необходимые для её функционирования. Это трудовые и материальные ресурсы, которыми располагает служба контроллинга предприятия (R1), а также инструментальное, программное, методическое обеспечение, необходимое для решения задач контроллинга. Эти ресурсы обозначим как R2, R3, R4.

S – преобразование или алгоритм процесса перехода входа (Input) в выход (Output). Это собственно процесс решения задач контроллинга на предприятии;

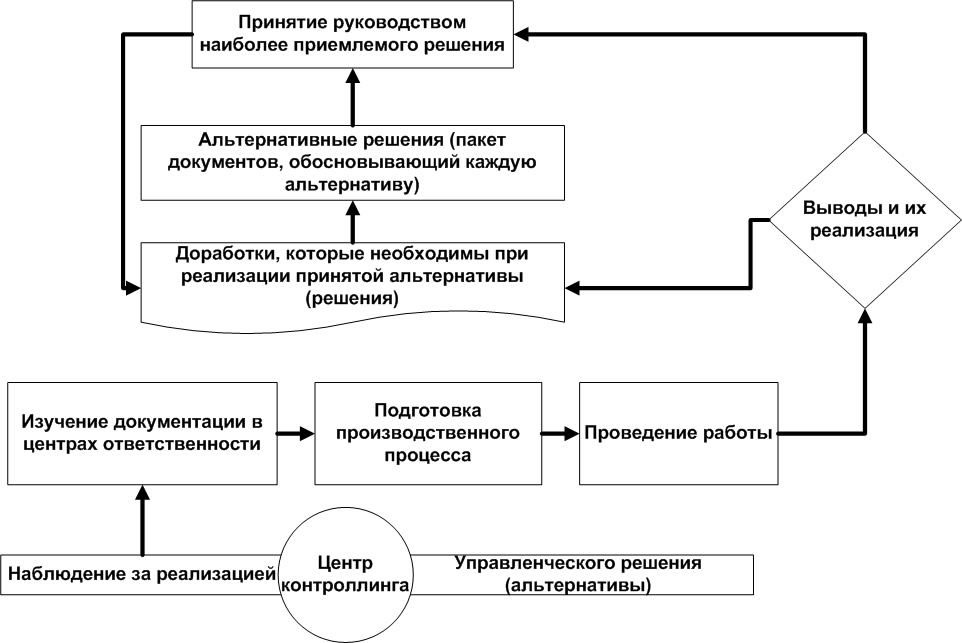

Рис.2 Процесс принятия решений и обеспечение обратной связи в системе контроллинга

Y – выход или выходной «продукт» процесса контроллинга, представляемый в виде документов, обосновывающих и подготавливающих принятие решений на всех уровнях управления. Это результаты решения задач стратегического контроллинга Y1, оперативного контроллинга Y2 и проектного контроллинга Y3.

При увеличении управляющего воздействия на систему или процесс происходит противоположное воздействие объекта на управляющий орган (рис.2).

На следующих этапах разработки процессной модели системы контроллинга могут быть созданы более детальные процессные модели последующих уровней.

Разработка таких моделей для конкретного предприятия до требуемого уровня детализации позволяет, во-первых, дать руководителям наглядное представление о работе системы контроллинга, а, во-вторых, построить исходную схему для разработки документированных процедур (положений, инструкций), регламентирующих весь процесс контроллинга на предприятии.

Система контроллинга занимается не только разработкой действий, улучшающих общее состояние управления на предприятии. Специалисты-контроллеры должны активно наблюдать за внедрением принятого управленческого решения по сравнению с ранее практикуемыми.

В систему управления на предприятии должна быть внедрена вертикальная структура контроллинга. Это позволяет лицам, принимающим управленческие решения вовремя получать информацию о прогнозируемых прибылях или убытках и анализировать все участки производства с целью получения максимальной прибыли.

Лица, принимающие решения, могут наблюдать за мониторингом деятельности подразделений и также оценивать последствия принятых решений.

В условиях роста динамики внешнего окружения служба контроллинга призвана решать также и инновационные задачи, связанные с поиском улучшений, в том числе в сфере управления промышленным предприятием.

Опираясь на положения системного анализа [2] роль контроллинга в повышении эффективности процессов управления предприятием можно отобразить в виде критериев повышения эффективности. Критерии повышения эффективности можно подразделить на 2 типа:

Количественные (измеряемые) и качественные.

К измеряемым можно отнести:

1.![]() → max – уровень управляемости процессов;

→ max – уровень управляемости процессов;

2.![]() → min - длительность времени принятия решения по управлению процессами. Минимизации времени принятия решения способствует интеграция подразделений.

→ min - длительность времени принятия решения по управлению процессами. Минимизации времени принятия решения способствует интеграция подразделений.

3. R → max –мониторинг производственной системы.

К качественным критериям можно отнести ориентацию на поставленную цель. Обозначим ее Оr.

Переменные такого типа можно определить как нечеткие переменные с множеством значений < слабо, средне, выше среднего, сильно>. Переменные такого типа называются термами с лингвистическими переменными.

Для определения качественных характеристик обычно строят нечеткую модель с лингвистической переменной, принимающей значения из указанного множества термов. Такие критерии называются параметрами стабильности.

Эти параметры стабильности должны быть отражены в долгосрочных планах и являться опорными моментами в процессе стратегического контроллинга.

Заключение

Система контроллинга позволяет интегрировать все направления деятельности предприятия, контролировать и оптимизировать процесс управления предприятием, сведя к минимуму издержки. Разработка моделей для конкретного предприятия с учетом необходимого уровня детализации дает руководителям не только представление о работе системы контроллинга, но и возможность разработать оптимальную схему для разработки документов, положений, инструкций, определяющих весь процесс контроллинга на предприятии.

Литература:

-

1.Дедов О.А. Методология контроллинга и практика управления крупным промышленным предприятием. М.: Альпина Бизнес Букс 2008 г. 248 с.

2.В.И.Волкова, А.А.Денисов Основы теории систем и системный анализ – Юрайт, 992010 г. 679 с.

3.И.Н. Дрогобыцкий Системный анализ в экономике - Юнити-Дана 2011 г., 424с.

4.Д.Хан ПиК: Планирование и контроль: концепция контроллинга. Финансы и статистика, 2005 г.,928 с.

5. Потапова И.И., Видищева Е.В. Формирование промышленной политики в условиях неопределенности и риска //Вестник Астраханского государственного технического университета. –2008. – №1 С144-147

6.Экономика предприятия: учебник / А. П. Аксенов, И. Э. Берзинь, Н. Ю. Иванова и др. ; под ред. С. Г. Фалько. – М.: КНОРУС, 2011. – 352 с.

7.Контроллинг в бизнесе. Методические и практические основы построения контроллинга в организациях / A.M. Карминский, Н.И. Оленев, А.Г. Примак, С.Г. Фалько. - М.: Финансы и статистика, Инфра-М 2009. - 336 с