Интеллектуальная собственность как реализованная инновация

Аннотация

В работе рассматривается новое значение инновации, возникающее в связи с ее реализацией. Приводится процесс реализации научно-технического продукта, который проходит ряд стадий и становится инновацией, а получив правовую охрану - интеллектуальной собственностью. В завершении инновация применяется на предприятии в качестве нематериального актива. Учитывая сложность и многогранность интеллектуальных объектов, возникает необходимость проведения их идентификации. В работе дается общая схема работ по идентификации интеллектуальной собственности.

Ключевые слова: инновация, интеллектуальная собственность, идентификация, научно-технический продукт, нематериальные активы, улучшение.Ключевые слова:

08.00.05 - Экономика и управление народным хозяйством (по отраслям и сферам деятельности)

Результаты научной деятельности, новые технологии, инновации в организационно-управленческой сфере играют все более значительную роль на мировом финансовом рынке. Инновационная деятельность влияет на результаты работы предприятий, которые, со своей стороны, определяют социально- экономическое положение страны и уровень жизни населения.

В постиндустриальной экономике производственный процесс охватывает весь цикл преобразования знания в инновационный продукт по схеме: «наука – технология – продукт – рынок». Научные знания совершенствуют технологию, изменение технологии приводит к появлению инновационных продуктов, которые уже формируют новые сегменты рынка[1].

Инновации представляют собой эффективное средство конкурентной борьбы, ведущее к созданию новых потребностей, к снижению себестоимости продукции, к притоку инвестиций, к повышению репутации производителя новых продуктов, к открытию и захвату новых внутренних и внешних рынков.

Поэтому необходимо уделять большое внимание проблемам управления результатами интеллектуальной деятельности на предприятиях.

Интеллектуальные продукты, попавшие в производство, реализованные в этой сфере и приведшие к ее значительным изменениям, могут быть охарактеризованы как инновации [2].

Можно сказать по-другому: инновация ‑ реализованный интеллектуальный продукт.

Степень значительности изменений имеет существенное значение, т.к. небольшие изменения отдельных элементов производства, не приводящие к системным сдвигам, скорее всего нельзя назвать инновациями. Джованни Гросси для идентификации таких изменений использует термин «улучшение» ‑ как сдвиг в производстве, не требующий «субстанционального изменения правил игры… и имеющий место внутри системы».

Улучшение не затрагивает нормального функционирования, характеризуется относительно небольшим размером и приводит к малому изменению объекта приложения. А инновация, напротив, носит межфункциональный характер, создает «количественный прыжок, ломает старые правила, выходит за пределы системы»[2].

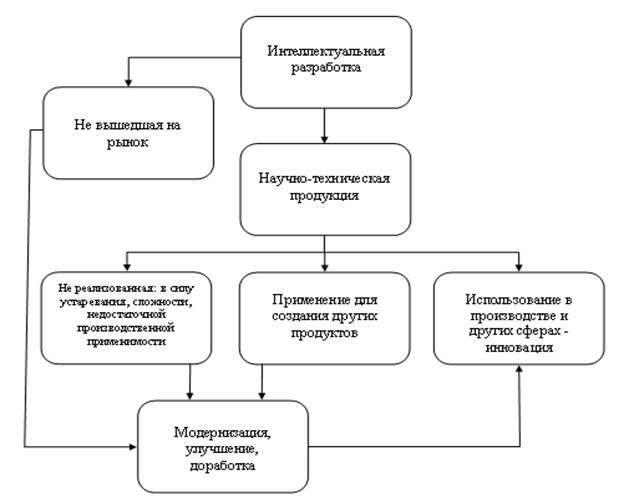

В связи с этими исследованиями большое количество интеллектуальных продуктов не подходят под определение инновации. Интеллектуальным продуктом или интеллектуальной разработкой принято называть продукцию инженерного или научного труда, которая различается на «выходящую» на рынок, т.е. научно-техническую продукцию, и «не выходящую» на рынок (возможно не предназначенную для рыночной реализации). Однако не вся продукция, даже попав на рынок, бывает реализована:

- какая-то продукция устареет, не включившись в производство;

- часть будет применена для создания других продуктов;

- часть преобразована и модернизирована.

Однако, пройдя через некоторое улучшение, доработку и модернизацию, такие продукты вновь могут выходить на рынок уже в качестве инновации (рис. 1).

Опять с вышеназванным определением мы не совсем согласны, так как «инновация» является более широким понятием, и существуют инновации (согласно классификации) не только производственно применимые: есть инновации в образовании, социальные и т.д. Само понятие «инновация» и «новшество» часто путают между собой, а их следует различать. А.В. Хуторской в своей книге «Педагогическая инноватика» указывает на то, что новшество - это потенциально возможное изменение, а нововведение (инновация) - реализованное изменение, ставшее из возможного действительным [3].

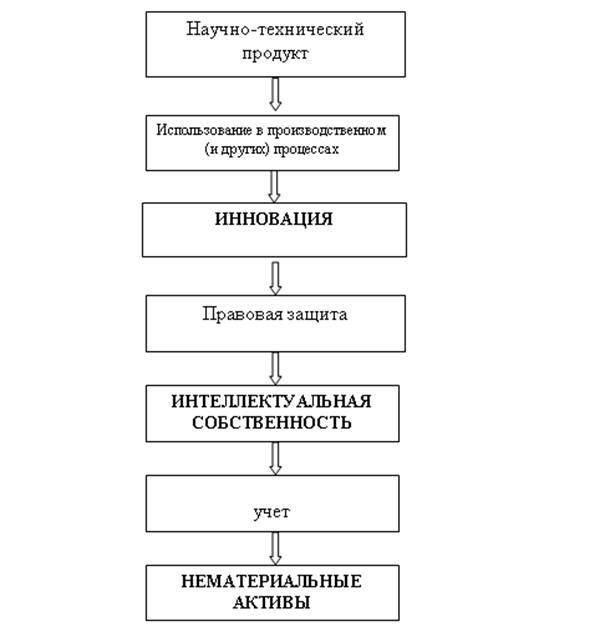

Тем не менее, в данной работе рассмотрим инновацию, проходящую ряд стадий, и в завершении применяемую на предприятии в качестве нематериального актива (рис. 2).

Рис.1. Реализация интеллектуальных разработок

Инновация, получившая правовую защиту, называется результатом интеллектуальной деятельности или интеллектуальной собственностью.

При использовании в хозяйственной деятельности предприятий объекты интеллектуальной собственности ставятся на учет в качестве нематериальных активов (НМА). В этом случае результаты интеллектуальной деятельности используются как активы бизнеса, способные приносить существенную прибыль предприятиям.

Интеллектуальная собственность (ИС) – права на конкретные результаты интеллектуальной творческой деятельности человека в любой области (производственной, научной, литературной, художественной и пр.).

Объекты интеллектуальной собственности (ОИС)– объекты правовой охраны согласно действующему законодательству об ИС, т.е. виды результатов творческой деятельности, которые упомянуты в законодательстве как подлежащие правовой охране.

Принципиальная схема процесса реализации научно-технического продукта показана на рис. 2.

Рис.2. Схема процесса реализации научно-технического продукта

Правовая охрана интеллектуальной собственности осуществляется в развитых государствах для регулирования имущественных (экономических) и неимущественных (моральных) правоотношений, возникающих в связи с созданием и использованием объектов интеллектуальной собственности.

Понятие «собственность» является как юридической, так и экономической категорией, а право собственности соответственно отражает юридические и экономические отношения. Экономические отношения по поводу интеллектуальной собственности возникают тогда, когда результатом интеллектуального труда становится объект коммерциализации [4].

Регулирование правоотношений, связанных с ОИС, осуществляется через действующее законодательство посредством выдачи охранных документов или установление деловых обычаев (например, для охраны ноу-хау предусматривается режим сохранения конфиденциальной информации в тайне).

Правовые и экономические отношения в сфере интеллектуальной собственности существуют неразрывно. Целью правового регулирования является обеспечение юридическим и физическим лицам охраны их прав и защиты интересов в процессе создания и использования результатов интеллектуального труда. Целью экономического регулирования является получение монопольной прибыли, достижение устойчивого положения на конкурентном рынке, возможности влиять на рыночную конъюнктуру [4].

А также более широкие стремления - мировая конкурентоспособность, экономическая безопасность страны и в целом - научно-технический прогресс.

Единство экономических и правовых отношений в плане интеллектуальной собственности выражается еще и в том, что реализация экономических целей зависит не только от условий развития рыночных процессов, эффективности управления и хозяйственного использования объектов интеллектуальной собственности, но и от надежности их правовой охраны. А это означает, что стоимость ОИС зависит от варианта правовой охраны.

Как свидетельствуют мировые тенденции и российская практика, число и виды охраняемых результатов интеллектуальной деятельности постоянно расширяются.

Так, в Российской Федерации круг охраняемых объектов интеллектуальной собственности в последние два десятилетия пополнился полезными моделями, наименованием мест происхождения товаров, топологиями интегральных микросхем, программами для ЭВМ, базами данных, ноу-хау. В то же время, такие результаты интеллектуальной деятельности как открытия и рационализаторские предложения лишились практической охраны, хотя вопрос о них в законодательном плане до сих пор окончательно не решен [5].

Таким образом, конкретный состав ОИС не находится в застывшем состоянии, а, напротив, постоянно уточняется и конкретизируется. На сегодняшний день пока еще отсутствуют реальные возможности для обеспечения правовой охраны любых интеллектуальных достижений, а предоставление охраны некоторым результатам считается не целесообразным по чисто практическим соображениям [5].

Для установления количественных и качественных характеристик оцениваемого объекта ИС проводится идентификация. Процедура по идентификации (установления наличия) оцениваемых объектов предполагает обследование и установление их наличия на материальных носителях, являющимися объектами учета. Это может быть письменное или изобразительное описание, чертежи, схемы, образцы продукции, дискеты, аудио- и видеокассеты и др.

Вот что некоторые авторы подразумевают под идентификацией.

Идентификация – это определение типа и вида объекта ИС.

Идентификация ОИС ‑ выделение охраноспособных результатов научно-технической деятельности и обеспечение их правовой защиты.

Идентификация объекта интеллектуальной собственности должна включать проверку факта его наличия и использования в производственной деятельности. В случае проведения идентификации нематериальных активов главным определением является возможность выделения или отделения (отчуждения) рассматриваемого объекта от других активов.

Как представляется, количество результатов интеллектуальной деятельности значительно больше, и роль их не менее значима, чем количество и роль объектов, права на которые могут быть идентифицированы [6].

Не вызывает сомнений важность вопроса о введении правовой охраны научно-технических результатов, в настоящее время, не охраняемых законодательно. Однако проблема состоит в том, что придется значительно изменить сложившийся правовой институт для создания нового правового механизма.

Что касается научных открытий, существуют мнения, что они вообще не должны быть упомянуты среди различных форм интеллектуальной собственности, т. к. ни один национальный закон или международный договор не предоставляет прав собственности на научные открытия.

При этом необходимо заметить, что научные открытия – это не то же самое, что изобретения, поскольку, согласно Женевскому договору по международной регистрации научных открытий 1978 г., научным открытием является «признание явлений, свойств или законов материальной вселенной, не признанных ранее и поддающихся проверке», в то время как изобретениями являются новые решения конкретных технических проблем.

Необходимо отметить, что идентификация такого объекта ИС как ноу-хау также имеет свою специфику. Идентификация по отношению к ноу-хау означает, что оно должно быть описано и зарегистрировано таким способом, который дает возможность проверки выполнения критериев секретности и существенности. Спецификацией прав на ноу-хау является составление перечня информации, являющейся коммерческой тайной для фирмы, подтверждением прав являются документы, в которых это ноу-хау подробно описывается, а также документы, которые регламентируют режим коммерческой тайны на фирме в отношении этого ноу-хау.

Поскольку предприятия, формируя стратегию своего развития, делают акцент на эффективном управлении своими интеллектуальными активами, то следует их выявлять, оценивать, включать в состав имущества и, следовательно, учитывать в собственном капитале предприятия.

Это как раз и достигается путем проведения идентификации.

Процедура идентификации интеллектуальной собственности предполагает решение таких задач, как [6]:

- Выявление (обследование и установление наличия) ИС, используемой предприятием;

- Классификация выявленной ИС по группам, областям использования, видам материального носителя в соответствии с общепринятой классификацией и др.;

- Правовая экспертиза (выявление документов, устанавливающих правомочность владения и (или) использования интеллектуальной собственности, подтверждение правомочного владения имущественными правами);

- Определение формальных признаков интеллектуальной собственности;

- Выявление источников и условий поступления (приобретения) интеллектуальной собственности;

- Идентификация и анализ источников получения доходов (преимуществ) от использования интеллектуальной собственности;

- Оформление формуляра и ведение единого реестра на интеллектуальную собственность.

Результаты инвентаризации и идентификации позволяют определить стоимостные показатели интеллектуальных активов в зависимости от целей их использования. Решение описанных задач позволяет реализовать мероприятия по признанию ИС как нематериального актива предприятия с целью последующего учета и правомерного использования в хозяйственном обороте.

В зависимости от принадлежности к той или иной отрасли стоимость таких активов обычно составляет преобладающую долю общей совокупности НМА предприятия. Существуют также нематериальные активы, характерные только для отдельных отраслей.

Большинство российских предприятий не учитывают, не оценивают и не используют в своей деятельности нематериальные активы. А невыбранные альтернативные возможности могут рассматриваться как упущенная выгода.

Осязаемые (материальные) активы могут поддерживаться экономией масштаба или размерами производства лишь в ограниченной степени. В то же время поддержка возможности материальных активов производить доходы - способность этих активов к расширению или распространению – в целом ограничивается только емкостью рынка.

К особенностям нематериальных активов (по сравнению с материальными), приносящим значительную экономическую выгоду, можно отнести следующие:

- НМА не конкурируют друг с другом за возможные альтернативы генерирования доходов;

- Могут применяться одновременно в различных областях, отраслях и сферах;

- Использование неограниченное количество раз и в повторяющихся условиях;

- Полезность не подвержена закону убывающей отдачи, типичному для материальных активов, например с ростом масштабов производства отдача повышается[7].

Таким образом, проведенное исследование подтверждает, что нематериальные активы являются одним из наиболее мощных стратегических и финансовых активов организации, в связи, с чем первейшая цель руководства предприятий должна состоять в том, чтобы выявлять, приумножать, оценивать, грамотно управлять и защищать эти активы. В результате их использования уставной капитал растет, что приводит к стоимости предприятия, увеличению получения заемных средств, росту числа заказов. В результате предприятие развивается, и, наращивая мощности, увеличивает число рабочих мест. А это приводит не только к экономическому, но и к социальному эффекту.

Повышение инвестиционной привлекательности, несомненно, приводит к увеличению инновационной активности предприятия, т.к. в целях повышения конкурентоспособности предприятиям стройиндустрии необходимо внедрять новые материалы, применять новые технологии и обновлять машины и механизмы.

Эффективное управление реструктуризацией промышленности включает в себя участие государства в НИОКР, облегчение доступа к патентам, налоговую и финансовую поддержку новых технологий, развитие межрегиональной кооперации [8].

Разработанный алгоритм реализации научно-технической продукции, позволяет рассматривать инновацию в процессе ее поэтапного изменения, чтобы в завершении использовать на предприятии в качестве нематериального актива. Интеллектуальная собственность, используемая как нематериальные активы, является чрезвычайно ценным активом предприятий, т.к. доля их в стоимости предприятий достигает до 70-80 % от общей стоимости, и именно эти активы дают возможность получения дополнительной прибыли.

Литература

-

1.Попова Н.В. Анализ отечественного и зарубежного опыта управления структурными преобразованиями экономики промышленного сектора / Н.В. Попова // Инженерный Вестник Дона. 2011. - №4.

2.Аньшин В.М., Филин С.А. Менеджмент инвестиций и инноваций в малом и венчурном бизнесе / В.М. Аньшин, С.А. Филин-М.: «Анкил», 2003 - 360 с.

3. Снаговская Ф.Н. Использование инновации, как составляющих компонентов инфраструктуры рынка образовательных услуг / Ф.Н. Снаговская // Инженерный Вестник Дона. 2011. - №4.

4. Мамедов Г. Экономика промышленной собственности как наука // Интеллектуальная собственность. Промышленная собственность. – 2001. - № 2. - С. 24-27.

5.Дьяконова С.Н. Идентификация результатов интеллектуальной деятельности / С.Н. Дьяконова // Экономика и обеспечение устойчивого развития хозяйственных структур. Межрегиональный сборник научных трудов / Воронеж. Гос. технол. акад., Воронеж, 2010, вып. 10. – С. 135-139.

6.Киселева Т.М. Базовые элементы системы управления интеллектуальными активами предприятий / Т.М. Киселева // Вестник ГАГС. – 2009 - №1.

7. Дьяконова С.Н., Макаров Е.И. Исследование особенностей и состава нематериальных активов: понятие и классификация / С.Н. Дьяконова, Е.И. Макаров // Научный Вестник ВГАСУ. – 2011. - № 9. – С. 56-59.

8.Развадовская Ю.В. Использование потенциала человеческого капитала для инициирования инновационных процессов в экономике / Ю.В. Развадовская // Инженерный Вестник Дона. 2011. - №4.